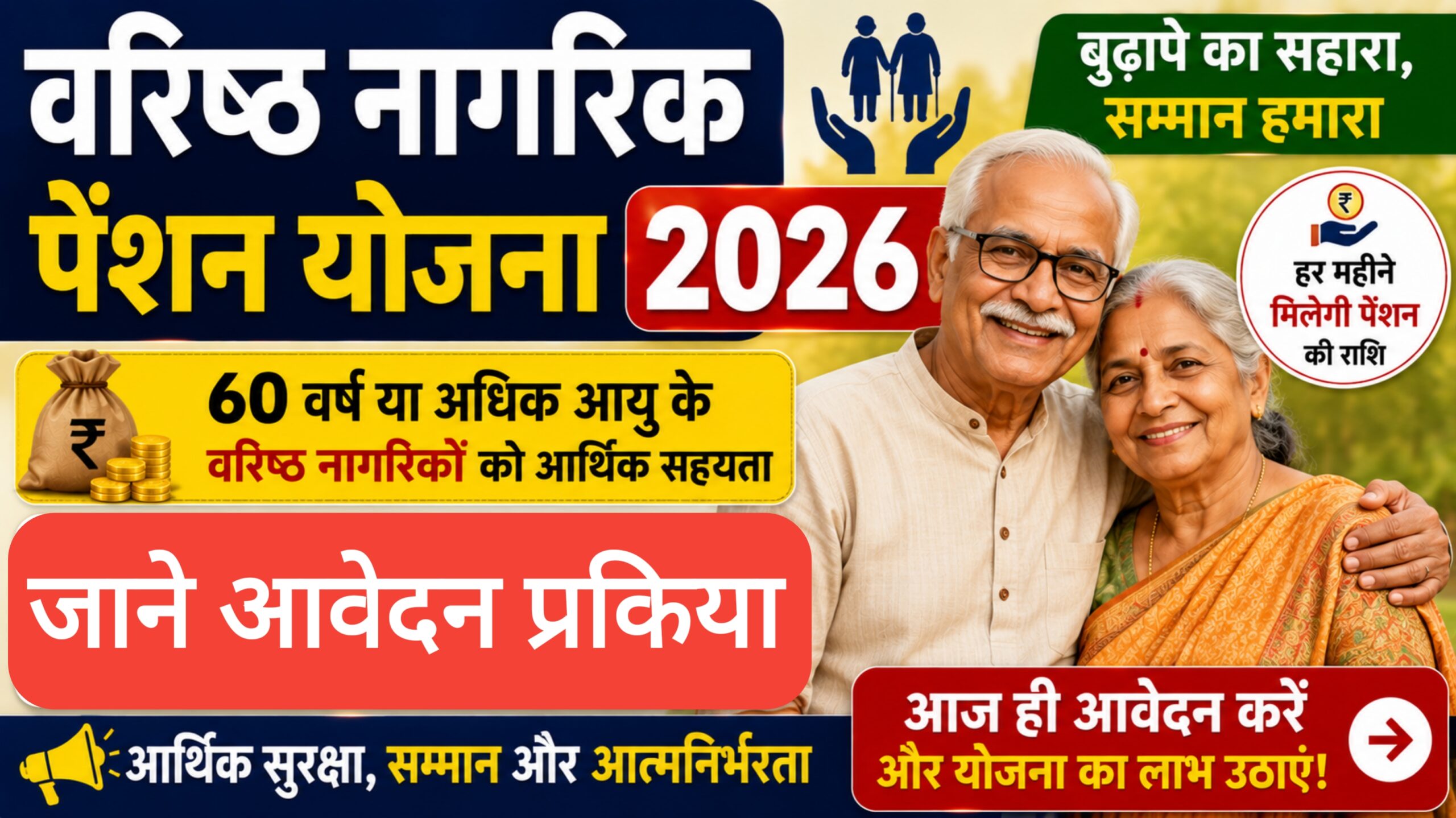

साथियों जैसे-जैसे उम्र ढलान पर पहुँचती है, वैसे-वैसे नियमित आय का स्रोत होना मानसिक शांति का सबसे बड़ा कारण बन जाता है। सेवानिवृत्ति के बाद बिना किसी चिंता के जीवन यापन करना हर व्यक्ति का सपना होता है। यहीं पर ‘वरिष्ठ नागरिक पेंशन योजना’ (Senior Citizen Pension Scheme) एक सहारे की तरह काम करती है। भारत सरकार और कुछ निजी संस्थान इस तरह की योजनाएँ चलाते हैं, लेकिन इस लेख में हम मुख्य रूप से सरकारी पेंशन स्कीम पर फोकस करेंगे।

पेंशन योजना किसे कहते हैं?

इसे समझने का सबसे आसान तरीका यह है कि यह एक ‘गारंटीड रिटर्न’ वाली मासिक आय योजना है। आप एक निश्चित राशि एकमुश्त जमा करते हैं (या फिर प्रीमियम भरते हैं) और बदले में सरकार आपको हर महीने एक तय राशि पेंशन के रूप में देती है। ज्यादातर योजनाओं का मुख्य उद्देश्य सेवानिवृत्ति के बाद आय के नियमित प्रवाह को सुनिश्चित करना है।

प्रमुख सरकारी पेंशन योजना का अवलोकन

सबसे लोकप्रिय और भरोसेमंद योजना है – प्रधानमंत्री वय वंदना योजना (PMVVY)। हालाँकि यह योजना विशेष रूप से वरिष्ठ नागरिकों के लिए बनाई गई है। इस योजना के तहत आप 60 साल या उससे अधिक उम्र के होने पर इसमें निवेश कर सकते हैं।

प्रमुख विशेषताएं (Features) जो आपको जाननी चाहिए

- न्यूनतम और अधिकतम निवेश: सामान्यतः आप इसमें ₹1,000 से लेकर ₹15 लाख तक का निवेश कर सकते हैं। इसका मतलब है कि छोटी बचत वाला व्यक्ति भी इस योजना का लाभ उठा सकता है।

- ब्याज दर (Interest Rate): ये दरें सरकार तय करती है और ये बाजार के उतार-चढ़ाव से बची रहती हैं। अभी हाल के वर्षों में यह लगभग 7-8% के बीच रही है।

- पेंशन भुगतान विकल्प: आप चुन सकते हैं कि आपको पेंशन मासिक, तिमाही, छमाही या सालाना मिले। ज्यादातर लोग मासिक विकल्प चुनते हैं, क्योंकि इससे खर्चों का प्रबंधन आसान हो जाता है।

- परिपक्वता (Maturity): यह योजना 10 साल के लिए होती है। 10 साल बाद आपको आपकी जमा पूंजी वापस मिल जाती है, साथ ही पेंशन की राशि अलग से मिलती रहती है।

- बीमा का फायदा: कुछ योजनाओं (जैसे एलआईसी की जीवन उम्र योजना) में पेंशन के साथ-साथ जीवन बीमा का भी लाभ मिलता है, जिससे परिवार सुरक्षित रहता है।

टैक्स (कर) में क्या बचत होती है?

यह एक महत्वपूर्ण पहलू है। इस योजना के तहत आप जो पेंशन कमाते हैं, उस पर आपको टैक्स देना पड़ सकता है क्योंकि यह ‘आय’ के दायरे में आता है। हालाँकि, धारा 80C के तहत आप जो निवेश करते हैं, उस पर आयकर कानून के नियमों के अनुसार छूट मिल सकती है। बेहतर यह होगा कि निवेश से पहले किसी कर सलाहकार से जरूर बात कर लें।

क्या यह आपके लिए सही है? (Pros & Cons)

फायदे (Pros):

· बाजार जोखिम से बचाव (सरकारी गारंटी)

· गारंटीड रिटर्न – आपको पहले से पता होता है कि कितना मिलेगा।

· नियमित आय का झंझट खत्म।

नुकसान (Cons):

· दूसरे निवेश (जैसे म्यूचुअल फंड) की तुलना में रिटर्न कम हो सकता है।

· एक बार पैसा डालने के बाद उसे तुरंत निकाल पाना मुश्किल होता है (लॉक-इन पीरियड)।

निष्कर्ष

अगर आप सुरक्षा चाहते हैं और हर महीने एक तय राशि चाहते हैं, तो वरिष्ठ नागरिक पेंशन योजना आपके लिए बिल्कुल सही है। यह आपके बुढ़ापे को बेरोजगारी से बचाती है। हालाँकि, कोई भी कदम उठाने से पहले अपनी बचत, उम्र और जरूरतों का आकलन जरूर करें। आज ही किसी बैंक (जैसे SBI, PNB) या डाकघर से संपर्क करें और अपनी सुनहरी बुढ़ापे की नींव रखें।